“现在这种二维码收钱很方便了,扫一下就直接打款给你了,还不用找零钱。”在北京南城的一个社区水果摊前,店家正跟旁人介绍摊位上印着二维码的塑料牌。

如今在中国,手机付款已经成为了一个再普通不过的存在。从星级酒店、连锁餐厅到路边饭馆或者煎饼摊都会看到二维码或者扫码机。

现在就连上门收快递的快递员,也会问上一句“您是微信还是支付宝支付?”

信用卡在中国二十多年一直都没能走出少数消费场所。手机支付却在两年时间成为几乎与现金同样普及的支付工具。

2015 年春节,靠着红包活动,微信支付绑定了2 亿张银行卡。但它和支付宝变成线下支付的标准不只是腾讯和阿里巴巴两家公司的事。

它们的普及离不开柜台上套着硬塑料等你扫的二维码、或者店员拿来扫你手机的支付机器。

微信、支付宝让人们把银行卡跟手机绑在了一起,但真正让手机支付成为日常的,是这些机器。

这些设备大多来自哆啦宝、钱方、客来乐、拉卡拉等第三方支付服务商。它们基本都同时支持微信或者支付宝付款,不少也能从京东、QQ 钱包和百度糯米收到钱。

参与者能分到手续费,但不多

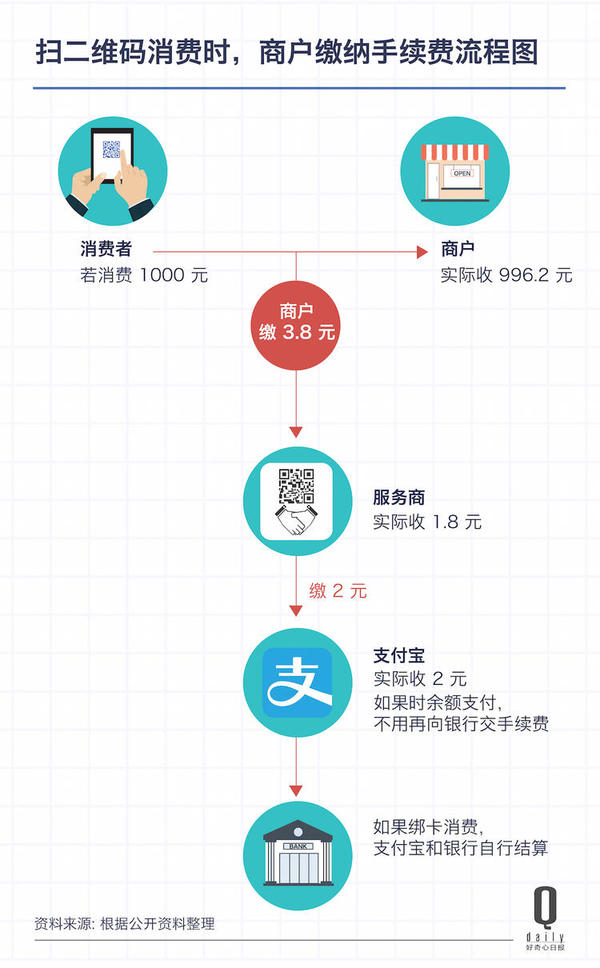

不管消费者是用微信还是支付宝付款,商家都需要为这便利付出一定费用。

大部分服务商向商户收取的手续费率为0.38%,极个别服务商会向商户收取0.6% 的手续费。这意味着用户每支付1000 元,商家就要分出3.8 元。服务商收到钱之后,需要分0.2% 给支付宝,剩下的0.18% 才是它自己的。

对比刷信用卡消费,这个费率可以让商户少缴纳一部分手续费。

以一家生意不错的奶茶店为例,假设它一个月收入10 万元,服务商最终留在手里的提成也只不过180 元。

此外支付宝和微信0.2% 的费率是有前提的。比如支付宝要求服务商所有店铺在一整个月内的日均交易超过1000 单。每天1000 单不是一个很低的数字。如果做不到,服务商当月的收入就得分0.3% 给支付宝——每10 万能分到80 元。

而服务商之间还不时有低价竞争。

北京建外SOHO 楼下的一家紫菜包饭店的店主说自己用这种二维码收钱大半年时间,已经换了一次二维码。最开始他用的是支付宝的口碑,因为当时在促销,口碑不收手续费。但后来口碑也开始收钱了。现在他用的是考拉商圈提供的支付二维码,因为没有手续费。

“0.18% 的返佣费率其实也是挺大一笔钱的,但前提是得你一家收。现在每家做这个都是在分这块市场。”在提起手续费收入状况时,哆啦宝的CEO 常大维这么说。

同时,他们也不觉得微信和支付宝能从支付里赚到钱。常大维告诉我们,微信在推移动支付这件事情上,它的诉求也不是挣那么多钱,微信可能在这件事上并不怎么赚钱甚至有点亏。

微信和支付宝贴的钱也是哆啦宝和钱方们的收入之一。

去年4 月,微信推出了补贴服务商的星火计划,累计投入1 亿元营销经费补贴合作的服务商。每个服务商每月最高可获得50 万元的激励,此外微信支付团队还为服务商提供物料和技术等方面的支持。支付宝也在去年8 月推出类似的奖励计划,计划三年内投入10 亿现金激励服务商们为自己的多拉商铺客户。

2016 年也是他们补贴最大的一年。

去年双12 是支付宝在线下做补贴动静最大的一次。支付宝除了在餐厅、超市这些常规的场景下做双12 的活动广告外,也在游乐园、停车场、加油站、景区等地方推广着当天的随机立减活动。

事实上,用户每次用手机支付后获得的减5 毛、1 块的减免机会都来自背后微信和支付宝的补贴。

除了掏钱做补贴,微信和支付宝本身能从手续费中获得的分成也不多,如果只是用余额支付,它们可以分到0.2%。但如果用户绑定了信用卡快捷支付,支付宝和微信还需要分钱给发卡的银行。

手续费赚不了多少,服务商都去为商铺做增值服务了

打开微信,你可能不时会发现微信列表里可能新增了些不是自己主动关注的账号。它们可能来自一家餐馆、奶茶店或者微信、支付宝的服务商。

此外但每次扫码支付后,一些像哆啦宝、乐惠这样的服务商公众号,就会跳出来提示告诉你花了多少钱,刷刷存在感。

| 上一篇:2000家二清POS机名单! |  |

| 下一篇:长沙部分公交实现手机支付扫码仅需0.3秒 |