支付行业究竟是怎么赚钱的?今天,让恒信微金小编来解密吧!

你拿着招行卡去工行ATM机取钱,它赚走你一点钱作为手续费;

你在餐厅吃完饭用信用卡埋单,它赚走餐厅一点钱作为手续费;你的每一次支付行为,除了现金支付,都会产生相应的手续费。

比如你去餐厅吃饭,用工行卡在POS机上刷卡支付100元,餐厅需要支付1.25%的手续费,也就是1.25元,这1.25元按照7:1:2的比例分配给 发卡行(如工行)、清算机构(银联)、收单机构。

2003年前,我们在马云的淘宝买东西,采取的支付方式大部分是线下的同城交易,也就是一手交钱一手交货,货款两清,但这样子一是不方便,二是不安全,于是马云跟各家银行谈,各家银行纷纷给马云开通 “快捷支付” 的接口。

2003年10月,淘宝推出 支付宝,从此在淘宝上的跨行支付变成这样

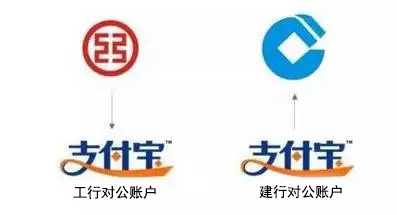

也就是你去淘宝买一件100元的商品,是通过支付宝绑定工行卡支付的,这100元实际是付给支付宝的工行对公账户,然后支付宝再从建行对公账户中转给商家的建行账户100元。

2013年8月,微信推出 “扫一扫” 功能,依靠庞大用户量,迅速把扫二维码这个动作,变成生活中习以为常的一个场景。

二维码其实是一种信息的转码,把微信的用户信息变成二维码,扫描即互相关注,而把商户的银行账户信息变成二维码,扫描即支付。

于是,二维码的应用,迅速衍伸到了支付领域。

2014年3月,微信开放 “微信支付” 功能,扫码支付正式成了替代 POS机刷卡支付的一种方式。

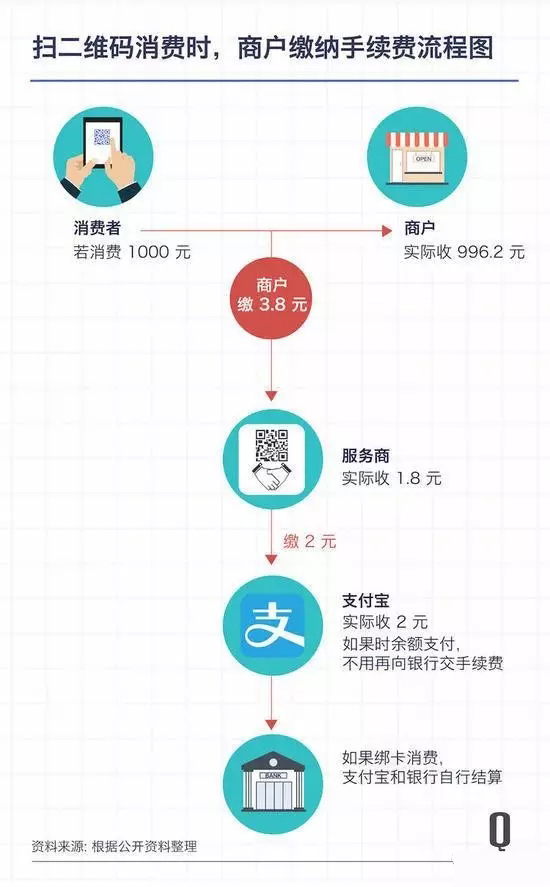

让我们来看一下刷卡支付和扫码支付分别产生的手续费:

刷卡支付,商户需要缴纳6元,也就是0.6%的手续费 (不同行业,手续费比例不一样)。

而扫码支付,商户仅支付 3.8元,也就是 0.38%的手续费,足足省了一半。

不仅如此,微信和支付宝还砸钱补贴商户还有顾客,低手续费+补贴,二维码迅速攻占了洼地,今天,聚合支付已遍布各地,移动支付渐成我国消费主流。

| 上一篇:移动支付创新快,安全问题需重视 |  |

| 下一篇:移动支付不仅快捷更要注重安全 |