可以说,今年这个年,对于几十家聚合支付,并不是一个好的开始,央行在1月底相继发布红头文件,直指现在支付行业最火的“聚合支付”。如果有朋友刚想进入这一行,做做刷卡、扫码代理,那你要注意下面你是否现在或将来面临违规的风险。

聚合支付,又称作“第四方支付”,“第四方聚合支付服务”不具备支付牌照,而是通过聚合多种第三方支付平台、合作银行及其他服务商接口等支付工具的综合支付服务。它不进行资金清算,但能够根据商户的需求进行个性化定制,形成支付通道资源优势互补,具有中立性、灵活性、便捷性等特点。简而言之,第三方支付提供的是资金清算通道,而聚合支付提供的是支付基础之上的多种衍生服务。

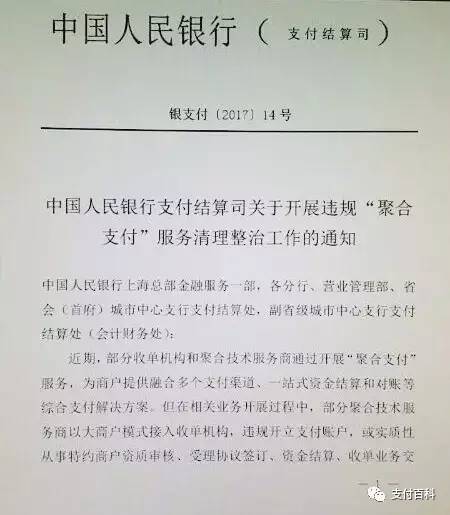

看看央总行支付司怎么说:

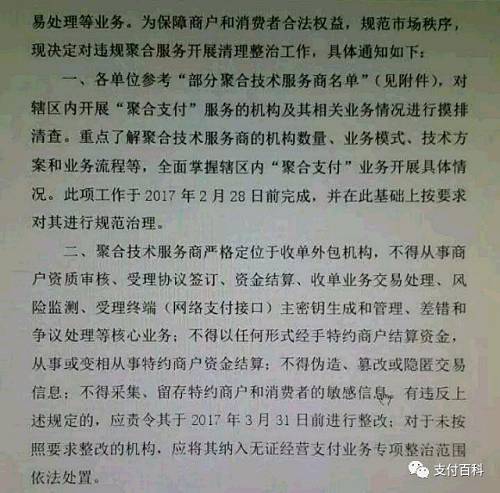

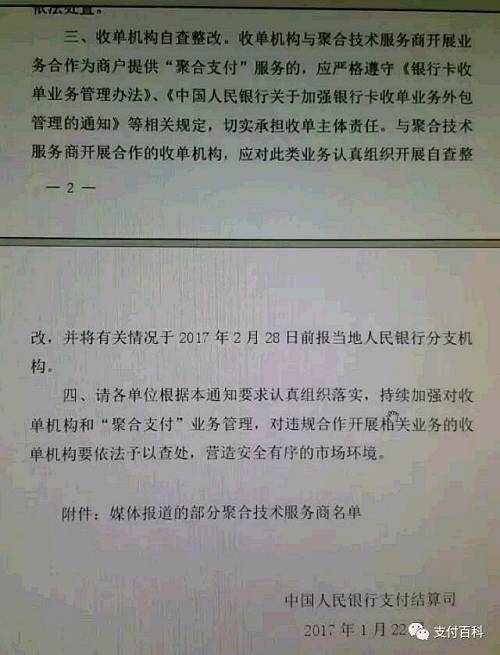

央妈下发“关于聚合支付清理整治通知”的原因

虽然第四方聚合支付不涉及资金清算,不受支付牌照等监管,但目前仍不免有极少数企业打“二清”的擦边球。未来如果监管层加强针对“二清”的监管,聚合支付的生存情况将难以预测。

所谓“二清”,是指没有获得央行支付业务许可的单位或个人,在持牌收单机构的支持下实际从事支付业务和资金清算的一种模式。

近年来,由于无商户准入门槛,“二清机构”年交易量规模高达上万亿元,而在这背后,“商户账户安全很难受到保障”、跑路等乱象,也引起监管层的高度重视。

另外,科长分析,聚合支付由于累积了众多商户资料信息,若保存不当也会造成商户、法人等信息泄露,支付宝当年出现过公司内部员工出售用户资料的先行案例,目前对于聚合支付的监管也还是空白。

聚合支付它的优势就是集合市场上主流的支付方式,一般情况下包括银行卡支付、支付宝、微信支付等,由于互联网支付的跨界崛起,以及需要“商户接洽服务”的硬性需求,在市面上衍生出不同类型的聚合支付服务商,比如做线下支付扫码的收钱吧、钱方好近,做移动支付和互联网支付聚合的Ping++、、Paymax、BeeClound等。

央妈眼中的聚合支付的“红线”